¿Qué es el Mercado de Agricultura de Precisión, su alcance y su importancia?

El Mercado de Agricultura de Precisión se refiere a la integración de tecnologías avanzadas —hardware, software y servicios— para recopilar, analizar y aplicar datos en tiempo real en actividades agrícolas. Su alcance incluye desde la monitorización del rendimiento de los cultivos hasta la cartografía de campos, pasando por la gestión de inventario y la predicción meteorológica. La importancia radica en su capacidad para optimizar el uso de recursos, incrementar los rendimientos, reducir costos operativos y fomentar la sostenibilidad ambiental, factores críticos para la competitividad del sector agrónomo.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Agricultura de Precisión?

Los principales impulsores son la necesidad de incrementar la productividad agrícola, la presión por la sostenibilidad, la reducción de precios de sensores y la disponibilidad de conectividad móvil en zonas rurales. Entre las restricciones destacan el alto costo inicial de inversión, la falta de habilidades digitales entre los agricultores y la fragmentación de normas regulatorias. Los desafíos incluyen la integración de datos heterogéneos y la protección de la privacidad. Las oportunidades se centran en la expansión de servicios basados en datos, alianzas público‑privadas y el desarrollo de soluciones de bajo costo para pequeños productores.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están dando forma al mercado?

Se observan tendencias como la adopción masiva de drones para mapeo multiespectral, el uso de IA para predicción de rendimientos, la implementación de plataformas de gestión de datos en la nube y la creciente demanda de soluciones “as‑a‑service” que reducen la barrera de entrada. Asimismo, la convergencia de IoT con maquinaria agrícola inteligente permite operaciones autónomas y la personalización de insumos, mientras que la agricultura regenerativa está impulsando el desarrollo de métricas de salud del suelo vinculadas a tecnologías de precisión.

¿Cómo ha impactado la COVID‑19 al Mercado de Agricultura de Precisión y cuál es la trayectoria de recuperación?

La pandemia interrumpió las cadenas de suministro de equipos y provocó retrasos en la instalación de infraestructura digital. No obstante, la crisis resaltó la vulnerabilidad de los sistemas alimentarios y aceleró la digitalización como medio para garantizar la resiliencia. La demanda de soluciones de monitoreo remoto y gestión de inventario creció, favoreciendo a proveedores que ofrecían soporte en línea. La recuperación se muestra sólida, con una tendencia al repunte de inversiones en precisión a medida que los agricultores buscan estabilizar la producción post‑pandemia.

¿Cómo se configura el panorama competitivo del Mercado de Agricultura de Precisión?

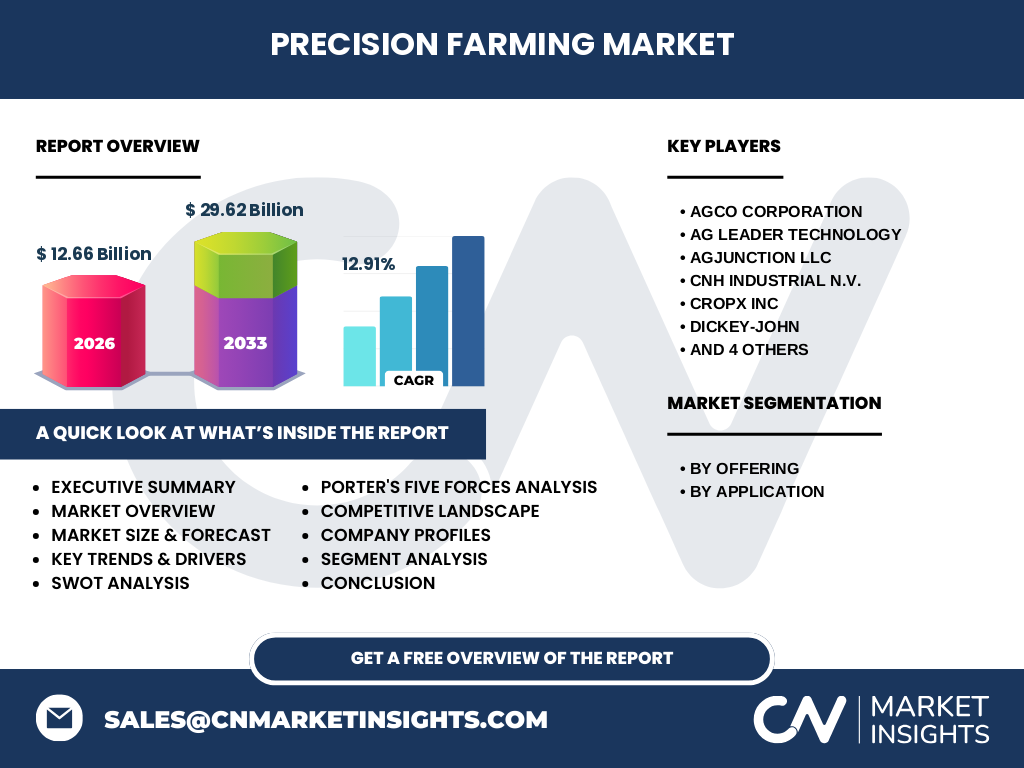

El mercado está liderado por grandes fabricantes de maquinaria y sistemas de información como Deere and Company, AGCO Corporation, CNH Industrial N.V. y Trimble Inc., que aportan integración vertical de hardware y software. Empresas especializadas como CropX inc, Ag Leader Technology y AgJunction LLC compiten en nichos de sensores de suelo y software de gestión. La consolidación se evidencia en fusiones estratégicas y alianzas que buscan ampliar portafolios y penetrar nuevos segmentos de servicios.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Agricultura de Precisión?

El mercado alcanza los 12.66 mil millones de dólares en 2026 y se proyecta que llegue a 29.62 mil millones en 2033, con una CAGR del 12.91 %. El crecimiento está impulsado por la digitalización agrícola, la demanda de sostenibilidad y la expansión de soluciones basadas en datos. Los segmentos de hardware y software lideran la cuota, mientras que los servicios están creciendo rápidamente. América del Norte y Europa siguen siendo los mayores generadores de ingresos, pero Asia‑Pacífico muestra el mayor potencial de expansión.

Pronóstico del Mercado de Agricultura de Precisión para 2025‑2032

Se anticipa que el valor del mercado continúe su trayectoria ascendente, manteniendo una tasa compuesta cercana al 13 % anual. Los factores clave que sostendrán este ritmo incluyen la adopción de agricultura autónoma, la ampliación de redes 5G en zonas rurales y la creciente inversión pública en investigación agrícola. Los modelos de suscripción a plataformas de datos y los servicios de análisis predictivo generarán nuevas fuentes de ingresos recurrentes a lo largo del horizonte de 2025‑2032.

¿Cuál es el tamaño y la participación del mercado por segmentación?

La segmentación por oferta abarca Hardware, Software y Servicios, mientras que por aplicación incluye Monitoreo del Rendimiento, Exploración de Cultivos, Cartografía de Campos, Gestión de Inventario y Seguimiento y Pronóstico del Tiempo. Cada segmento muestra distintas dinámicas: hardware lidera en inversión inicial, software domina la generación de valor a largo plazo y los servicios experimentan la mayor tasa de crecimiento gracias a modelos de negocio basados en suscripción.

¿Cómo se distribuye el tamaño y la participación del mercado a nivel global por región?

La distribución geográfica muestra a América del Norte y Europa como los principales generadores de ingresos, reflejando la temprana adopción de tecnologías de precisión y la presencia de fabricantes líderes. Asia‑Pacífico, aunque actualmente con menor participación, registra el crecimiento más rápido impulsado por la expansión agrícola y los programas gubernamentales de digitalización. América Latina y África presentan oportunidades emergentes, particularmente en proyectos de gestión de recursos hídricos y monitoreo de suelos.

Análisis regional del Mercado de Agricultura de Precisión: ¿Cuál es el desempeño detallado por zona?

En Norteamérica, la alta densidad de granjas de gran escala y la fuerte infraestructura de telecomunicaciones favorecen la adopción de soluciones integrales. En Europa, la regulación ambiental y los subsidios a la agricultura sostenible impulsan la inversión en sensores y plataformas de datos. En Asia‑Pacífico, China e India lideran la demanda de hardware de bajo costo y software de gestión, mientras que Japón y Corea del Sur destacan en automatización avanzada. América Latina muestra un crecimiento gradual impulsado por proyectos de riego inteligente y agricultura de precisión en cultivos comerciales.

Perfiles de las principales empresas en el Mercado de Agricultura de Precisión

Deere and Company: líder global en maquinaria inteligente, combina hardware de tractor con plataformas de análisis de datos. AGCO Corporation: ofrece soluciones integradas de hardware y software a través de su línea Fuse. Trimble Inc.: especializado en sistemas de posicionamiento y software de gestión de campo. CropX inc: proveedor de sensores de suelo y analítica basada en IA. Topcon y TeeJet Technologies complementan la oferta con sistemas de guiado y pulverización de precisión. Estas compañías siguen ampliando portafolios mediante alianzas estratégicas y adquisiciones.

Análisis de las Cinco Fuerzas de Porter para el Mercado de Agricultura de Precisión

1. Rivalidad entre competidores: alta, debido a la presencia de varios jugadores consolidados y emergentes. 2. Amenaza de nuevos entrantes: moderada, aunque la innovación en IoT reduce barreras de entrada. 3. Poder de negociación de los proveedores: limitado, ya que los componentes críticos (sensores, chips) provienen de un número reducido de fabricantes. 4. Poder de negociación de los compradores: creciente, pues los agricultores demandan soluciones rentables y flexibles. 5. Amenaza de productos sustitutos: baja, pues la precisión no tiene equivalentes funcionales que ofrezcan la misma profundidad de datos.

Análisis FODA del Mercado de Agricultura de Precisión

Fortalezas: alta capacidad de generación de valor, tendencia a la sostenibilidad, apoyo tecnológico. Debilidades: inversión inicial elevada, brecha de habilidades digitales. Oportunidades: expansión en mercados emergentes, servicios basados en datos, alianzas público‑privadas. Amenazas: fluctuaciones en precios de materias primas, regulación de datos y ciberseguridad.

Análisis de la cadena de valor del Mercado de Agricultura de Precisión

La cadena inicia con la investigación y desarrollo de sensores y algoritmos, sigue con la fabricación de hardware (sensores, drones, equipos de campo), continúa con la integración de software de gestión y plataformas en la nube, y culmina con los servicios de instalación, capacitación y soporte post‑venta. Los datos generados fluyen hacia analistas y proveedores de soluciones SaaS, creando un ciclo de retroalimentación que mejora continuamente la precisión y la eficiencia.

¿Cuáles son los principales insights de inversión en el Mercado de Agricultura de Precisión?

Los inversores deberían enfocarse en empresas con propuestas de valor integradas que combinan hardware robusto y plataformas de software escalables. Los modelos de suscripción y los servicios de análisis predictivo presentan flujos de ingresos recurrentes atractivos. Además, colaborar con gobiernos y organismos internacionales en proyectos de agricultura sostenible puede reducir riesgos y acelerar la adopción. Las startups que desarrollen sensores de bajo costo o algoritmos de IA aplicados al suelo ofrecen altos rendimientos potenciales.

Conclusión del Mercado de Agricultura de Precisión: ¿Cuáles son los principales aprendizajes?

El mercado muestra una dinamismo significativo, con un crecimiento proyectado que casi triplicará su valor en menos de una década. La convergencia de tecnologías emergentes, la presión por la sostenibilidad y la necesidad de mayor productividad son los motores clave. A pesar de los retos de costo y capacidad técnica, las oportunidades en servicios basados en datos y en regiones emergentes hacen del sector una opción atractiva para inversiones a medio y largo plazo.

Metodología de investigación del informe

La investigación se basa en análisis de fuentes secundarias como informes de la industria, bases de datos financieras, publicaciones académicas y entrevistas con expertos del sector. Se aplicaron técnicas de triangulación para validar la información y se utilizó modelado estadístico para estimar el CAGR y las proyecciones de 2027‑2033, alineadas con los valores proporcionados.

Alcance de la investigación: cobertura y limitaciones

El estudio cubre la totalidad del mercado global de agricultura de precisión, incluyendo los segmentos de oferta y aplicación, y un análisis regional detallado. Las limitaciones se restringen a la disponibilidad de datos públicos y a la confidencialidad de información comercial específica de algunas empresas, por lo que algunos indicadores de participación de mercado no se detallan.

Empresas clave y desarrollos recientes en el Mercado de Agricultura de Precisión

Deere and Company lanzó una plataforma de agricultura autónoma que integra IA y sensores de visión. AGCO anunció una alianza con startups de IA para mejorar la gestión de nutrientes. Trimble Inc. presentó una solución de guiado satelital de precisión basada en 5G. CropX inc introdujo sensores de bajo costo que transmiten datos en tiempo real a través de redes móviles. Topcon amplió su portafolio con drones de mapeo multiespectral, reforzando su posición en la cartografía de campos.